- 요약

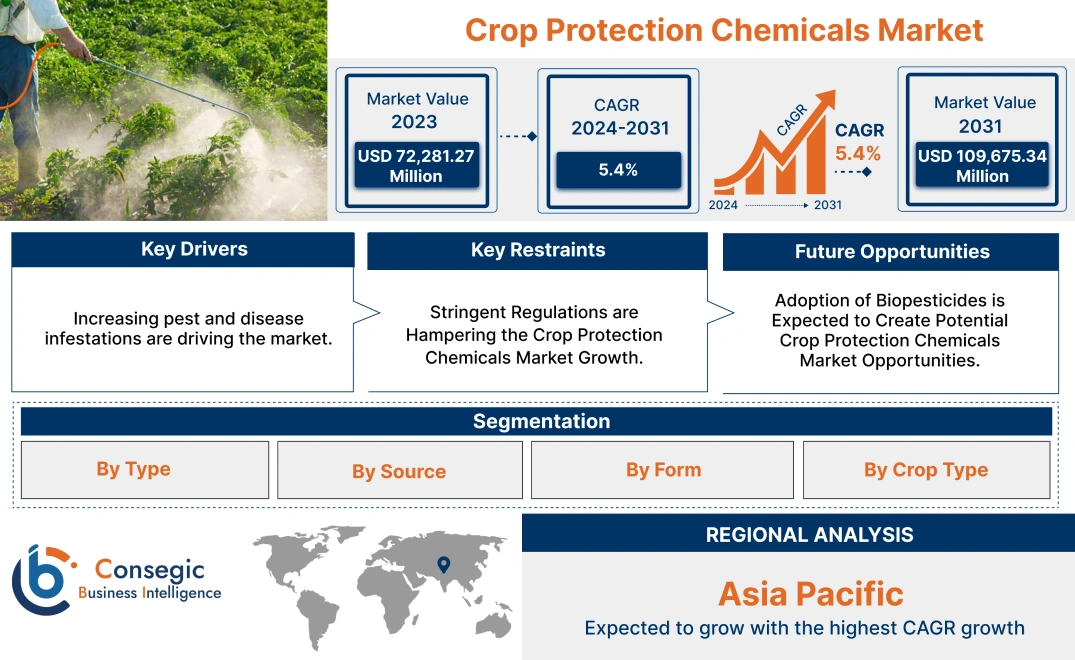

작물 보호 화학물질 시장 규모:

작물 보호 화학물질 시장 규모는 예측 기간(2024-2031년) 동안 연평균 성장률(CAGR) 5.4%로 성장하고 있으며, 시장 규모는 2023년 722억 8,127만 달러에서 2031년 1,096억 7,534만 달러로 성장할 것으로 예상됩니다.

작물 보호 화학물질 시장 범위 및 개요:

작물 보호 화학물질은 작물에 피해를 줄 수 있는 해충, 질병 및 잡초를 죽이거나, 기피하거나, 예방하는 데 사용되는 물질입니다. 이러한 화학물질에는 제초제, 살충제, 살균제 등 여러 범주가 포함됩니다. 제초제는 작물과 영양분, 물, 햇빛 등 필수 자원을 놓고 경쟁하는 원치 않는 식물이나 잡초를 방제하는 데 사용됩니다. 살충제는 잎, 줄기, 또는 열매를 먹어 작물에 피해를 주는 곤충이나 진드기와 같은 절지동물 해충을 죽이거나 예방하는 데 사용됩니다. 살균제는 식물에 감염되는 곰팡이성 질병을 예방하는 데 사용됩니다. 이러한 화학물질은 주로 곡물, 유지종자, 콩류, 과일 등 다양한 작물 유형에 맞게 분말 및 액상 제형으로 개발되었습니다. 채소.

작물 보호 화학물질 시장 동향 - (DRO):

주요 동인:

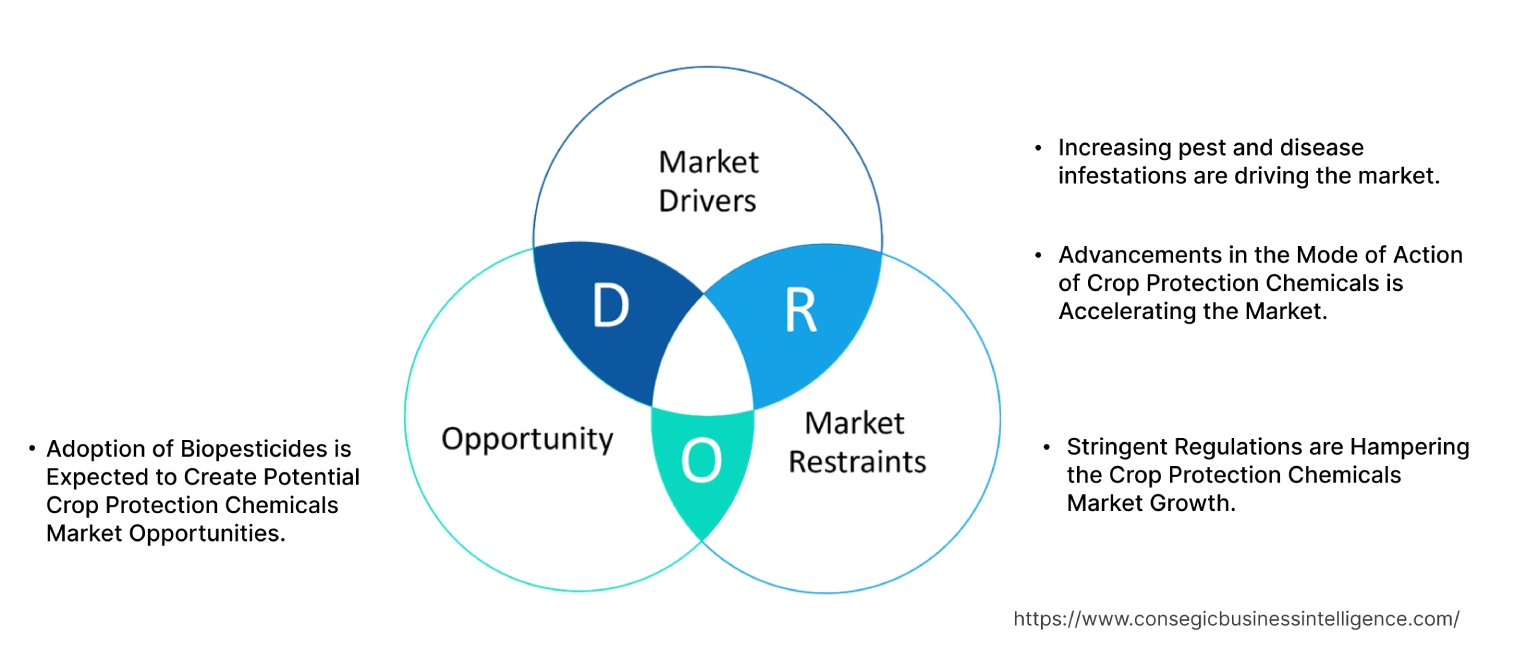

해충 및 질병 발생 증가가 시장을 주도하고 있습니다.

기후 변화와 기온 상승을 특징으로 하는 기후 변화는 해충 및 질병이 번성하기에 적합한 환경을 조성합니다. 농부들은 곤충, 곰팡이, 잡초의 급증으로 인해 점점 더 많은 문제에 직면하고 있습니다. 해충은 농업에 심각한 위협이 됩니다. 이러한 해충은 작물에 피해를 주고 수확량을 감소시키며 수확된 농산물의 품질을 저하시킵니다.

- 예를 들어, 식량농업기구가 2022년에 발표한 보고서에 따르면, 매년 작물 생산량의 최대 40%가 식물 해충 및 질병으로 인해 손실된다고 합니다. 이러한 손실로 인해 매년 세계 경제는 2,200억 달러 이상의 손실을 입으며, 외래 해충으로 인한 손실은 최소 700억 달러에 달합니다.

또한, 작물에 곰팡이, 박테리아, 바이러스성 질병이 확산되면서 심각한 수확량 손실이 발생합니다. 감자 역병과 다양한 작물의 흰가루병과 같은 곰팡이 질병은 밭 전체를 황폐화시킵니다. 이러한 문제를 완화하고 농업 생산성을 유지하기 위해 농부들은 작물 보호 화학물질에 점점 더 의존하고 있습니다. 이러한 화학물질은 해충과 질병을 예방하고, 심각한 작물 손실을 방지하며, 식량 안보를 보장하는 효과적인 해결책을 제공합니다. 따라서 해충과 질병 발생률의 증가는 작물 보호 화학물질 시장 확대를 촉진하는 주요 요인입니다.

작물 보호 화학물질의 작용 기전 발전으로 시장 성장이 가속화되고 있습니다.

작용 기전은 살충제의 활성 성분이 분자 및 생리학적 수준에서 해충을 어떻게 사멸시키는지를 나타냅니다. 중요한 발전 중 하나는 해충의 특정 생화학적 경로를 차단하는 화합물의 개발입니다. 표적 작용 기전은 활성 성분의 정확한 전달을 보장하여 표적 외 효과를 줄입니다. 또한, 식물에 흡수되어 식물 조직 전체로 이동하는 전신성 살충제의 개발은 해충과 질병에 대한 장기적인 보호 효과를 제공합니다.

해충의 특정 유전자를 표적으로 하는 RNAi(RNA 간섭) 기술은 매우 구체적인 해충 방제를 제공합니다. 나노기술은 활성 성분의 전달 및 성능을 향상시켜 효능을 최적화합니다. 기업들은 유익한 유기체와 환경에 대한 피해를 최소화하는 새로운 작용 방식에 초점을 맞춘 새로운 화학 물질과 제형을 개발하고 있습니다.

- 예를 들어, 2022년 11월, FMC는 아다스트리오 살균제에 대한 세 가지 새로운 작용 방식을 출시한다고 발표했습니다. 아다스트리오 살균제는 세 가지 작용 기전을 결합한 잎 살균제로, 숙신산 탈수소효소 저해제(SDHI) 계열의 최신 분자인 플루인다피르를 사용하는 최초의 살균제입니다. 이 살균제는 주요 잎 병해에 대한 광범위한 방제를 제공하고 수확까지 수확 가능성을 보호하는 데 도움을 주도록 개발되었습니다.

따라서 작물 보호 화학 산업은 끊임없는 혁신을 통해 식량 안보를 보장하는 효과적인 솔루션을 제공하기 위해 노력하고 있습니다.

주요 제약:

엄격한 규제가 작물 보호 화학 시장 성장을 저해하고 있습니다.

산업 성장을 저해하는 점점 더 엄격해지는 규제로 인해 작물 보호 화학 시장은 상당한 제약을 겪고 있습니다. 그 요인 중 하나는 신제품 등록 절차가 엄격하고 시간이 많이 소요된다는 것입니다. 이러한 절차에는 광범위한 테스트와 문서화가 필요하며, 이는 출시 기간과 관련 비용을 크게 증가시킵니다. 더욱이 식품 내 농약 잔류 허용량을 명시하는 최대 잔류량 기준(MRL)도 점점 더 엄격해지고 있습니다. MRL을 준수하지 않을 경우 제품 리콜, 거래 제한, 평판 손상 등 심각한 결과로 이어질 수 있습니다.

환경영향평가 또한 중요한 규제 제약 요소입니다. 제조업체는 수질 오염, 토양 오염, 생물다양성 손실 등의 요소를 포함하여 제품의 잠재적 환경 영향을 평가하기 위해 광범위한 연구를 수행해야 합니다. 엄격한 환경 규제는 특정 화학물질, 특히 잔류성이나 독성이 높은 화학물질의 사용을 제한합니다. 이러한 규제를 준수하는 데 드는 비용은 특히 소규모 기업의 경우 상당한 부담이 됩니다. 더욱이 위험 경고, 안전 지침, 환경 영향 정보 등 상세한 라벨링 요건을 이행하는 데는 복잡하고 많은 비용이 듭니다. 따라서 분석에 따르면 이러한 엄격한 규제가 작물 보호 화학 제품 시장 확대에 미치는 영향은 다면적입니다.

향후 기회:

생물농약 도입은 잠재적인 작물 보호 화학 제품 시장 기회를 창출할 것으로 예상됩니다.

생물농약은 해충, 질병 및 잡초를 예방하는 데 사용되는 생물학적 유래 제제입니다. 합성 살충제와 달리 식물, 미생물 또는 특정 광물과 같은 천연 물질에서 추출됩니다. 환경 친화적이며 유해한 잔류물을 남기지 않고 빠르게 분해되어 토양과 수질을 보존하는 데 도움이 됩니다. 또한, 특정 해충이나 질병만을 표적으로 삼는 매우 특이적인 특성을 지닙니다. 또한, 인체에 더 안전하여 독성 위험을 줄입니다.

또한, 바이오 살충제는 지속 가능한 선택으로, 시간이 지남에 따라 해충 저항성을 예방하는 데 도움이 됩니다. 농업 관행에 바이오 살충제를 통합하면 생태적 균형을 증진하고 유기농업을 지원하여 지속 가능한 농업의 핵심 도구가 됩니다. 따라서 바이오 살충제가 제공하는 장점 덕분에 바이오 살충제 도입에 대한 관심이 높아지고 있습니다.

- 예를 들어, 2024년 9월, Simbiose Agro는 바이오 살충제 FlyControl과 바이오 살균제 FrontierControl이라는 두 가지 새로운 바이오 살충제를 출시했습니다. 회사 측에 따르면, FlyControl은 가장 심각한 해충인 Anthonomus grandis를 퇴치하도록 설계된 오일 분산 제형의 최초의 생물학적 살충제입니다. 또한, 베미시아 타바치(Bemisia tabaci), 달불루스 마이디스(Dalbulus maidis), 디켈롭스 멜라칸투스(Dichelops melacanthus), 유스키스투스 헤로스(Euschistus heros) 등 여러 작물의 다양한 해충 방제에 사용하도록 등록되어 있습니다.

따라서 생물농약 도입은 전체 시장에서 기회 요인으로 작용합니다.

작물 보호 화학물질 시장 세분화 분석:

유형별:

유형별로 시장은 제초제, 살충제, 살균제 등으로 세분화됩니다.

동향 유형:

- 첨단 기술을 활용하여 제초제 살포를 최적화하고 표적 외 이동을 최소화합니다.

- 살균제 사용을 줄이기 위해 곰팡이 병에 대한 내성을 가진 작물 품종을 개량합니다.

- 비표적 생물에 대한 영향을 줄이는 친환경 제초제에 대한 요구가 증가하고 있습니다.

제초제 부문은 2023년에 가장 큰 시장 점유율을 차지했습니다.

- 제초제는 작물과 영양분, 물, 햇빛을 놓고 경쟁하는 원치 않는 식물 또는 잡초를 죽이는 데 사용되는 화학 물질입니다. 제초제는 잡초의 생리적 과정을 방해하여 잡초 관리에 도움을 줍니다.

- 제초제는 작용 기전에 따라 접촉성 제초제, 침투성 제초제, 이동성 제초제로 분류됩니다. 침투성 제초제는 식물의 관다발계를 통해 이동하여 원치 않는 식물을 죽입니다. 전이형 제초제는 식물 내에서 이동하여 뿌리나 다른 기관에 도달하는 반면, 접촉형 제초제는 접촉하는 식물 부위만 사멸시킵니다. 새로운 제초제의 개발은 이 분야의 성장 궤적에 크게 기여하고 있습니다.

- 예를 들어, 2024년 6월, 코르테바 아그리사이언스는 최고의 옥수수 잡초 방제 효과를 제공하는 Resicore REV 제초제 출시를 발표했습니다. 이 제초제는 활성 성분, 뛰어난 취급성, 유연성, 그리고 향상된 작물 안전성을 제공합니다.

- 따라서 분석에 따르면 제초제는 현대 농업에서 중요한 역할을 하며, 효율적인 잡초 방제와 최적의 작물 수확량 보장을 가능하게 합니다.

살균제 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 살균제는 작물에 심각한 피해를 입히는 곰팡이 병을 예방하는 데 사용되는 작물 보호 화학물질입니다. 살균제 또는 합성 물질과 생물학적 유기체를 사용하여 곰팡이 또는 그 포자의 성장을 제거하거나 예방합니다.

- 살균제는 곰팡이 성장을 억제하는 살균제와 곰팡이 세포막을 파괴하는 살균제 등 작용 기전에 따라 분류됩니다.

- 살균제는 흰가루병, 녹병, 마름병을 포함한 다양한 곰팡이 병을 예방하는 데 널리 사용됩니다.

- 새로운 살균제 개발은 신종 곰팡이 질병을 퇴치하고 살균제 내성과 같은 문제를 해결하는 데 매우 중요합니다. 따라서 살균제는 현대 농업에서 필수적인 솔루션으로, 다양한 곰팡이 질병으로부터 작물을 보호하는 데 중요한 역할을 합니다.

출처별:

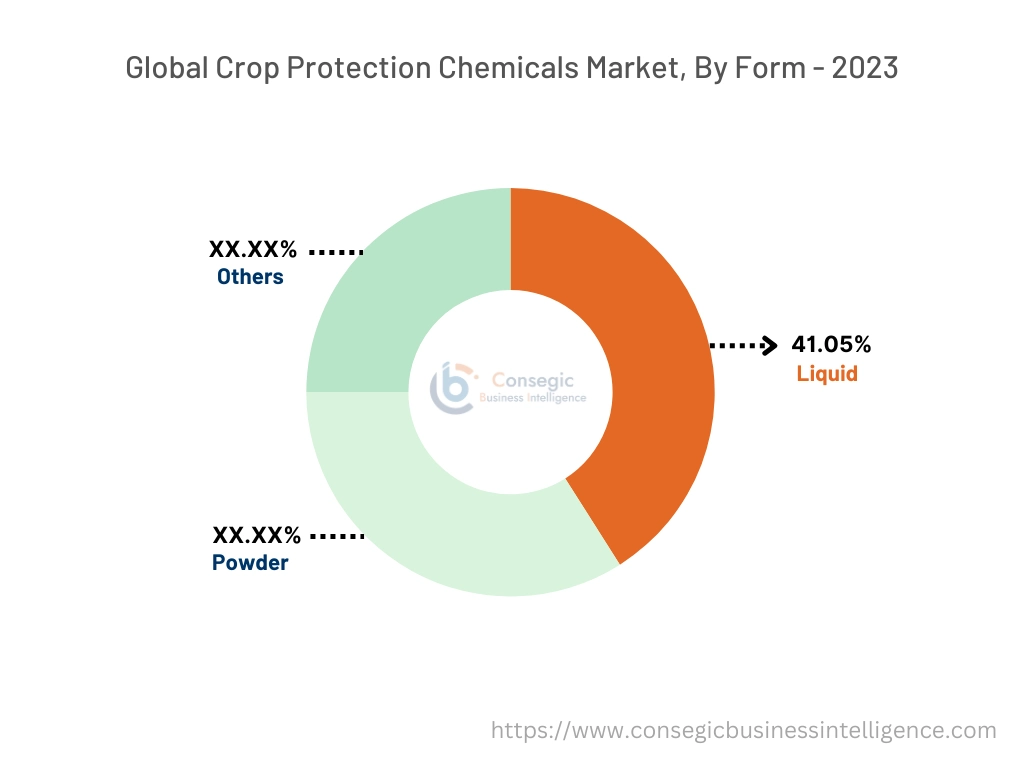

형태별 제품은 액상과 분말로 분류됩니다.

출처별 동향:

- 효능 향상을 위한 마이크로캡슐 및 나노에멀젼과 같은 첨단 제형 개발.

- 해충 및 질병 관리를 위해 생물학적 방제제를 재배 관행 및 기타 비화학적 방법과 통합.

합성 작물 보호 화학물질은 2023년에 가장 큰 시장 점유율을 차지했습니다.

- 합성 작물 보호 화학물질은 해충, 질병 및 잡초 방제에 효과적입니다. 정밀한 방제, 신속한 작용, 그리고 오래 지속되는 잔류 효과를 제공합니다.

- 또한 생물학적 대안에 비해 해충 방제에 있어 비용 효율적인 솔루션을 제공합니다. 또한, 더 오랜 기간 지속되어 보호 효과를 높이고 살포 빈도와 양을 줄여줍니다.

- 독특한 작용 기전을 가진 새로운 활성 성분 개발과 같은 합성 화학물질 분야의 지속적인 혁신은 해당 분야 성장을 촉진하는 중요한 요소입니다.

- 예를 들어, 2021년 11월, 신젠타 작물 보호는 해충 방제를 위한 새로운 작용 기전을 가진 새롭고 혁신적인 활성 성분인 플리나졸린(PLINAZOLIN) 기술 출시를 발표했습니다. 햇빛과 강우에 대한 뛰어난 안정성 덕분에 살포 간격을 늘리고 살포 횟수를 줄여 궁극적으로 작물 생산성과 품질을 향상시킵니다.

- 따라서 합성 화학물질은 효과적이고 효율적인 해충 방제 솔루션을 제공하여 작물 보호 화학물질 시장 동향에 대한 전반적인 부문 분석을 주도합니다.

생물학적 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 생물학적 작물 보호 화학물질(생물농약이라고도 함)은 동물, 식물, 박테리아, 특정 미네랄과 같은 천연 자원에서 추출됩니다. 생물농약은 해충 및 질병 방제에 있어 더욱 환경 친화적이고 지속 가능한 접근 방식을 제공합니다. 생물농약은 해충의 생활 주기를 방해하거나 식물의 방어 기전을 유도하는 방식으로 작용합니다.

- 합성 살충제에 비해 생물농약은 일반적으로 인체와 환경에 대한 독성이 적습니다. 또한 해충의 내성 발생 가능성도 낮습니다.

- 지속 가능하고 친환경적인 농업 관행에 대한 요구가 증가함에 따라 작물 보호를 위한 생물학적 화학물질에 대한 수요가 증가하고 있습니다. 소비자들이 화학 살충제의 환경 및 건강 영향에 대한 인식이 높아짐에 따라 지속 가능한 방식으로 생산된 제품을 찾는 경향이 커지고 있습니다.

제형별:

제형에 따라 시장은 분말, 액상, 기타로 분류됩니다.

제형별 트렌드:

- 다양한 활성 성분을 분말 제형에 혼합하여 광범위한 방제 및 저항성 관리 효과를 제공합니다.

- 사용량을 줄이고 환경 영향을 최소화하기 위해 초저용량 제형 사용이 증가하고 있습니다.

액상 부문은 2023년 작물 보호 화학 제품 시장 점유율 41.05%로 가장 큰 비중을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 작물 보호 화학물질의 액상 제형에는 현탁액, 유화성 농축액, 미세캡슐화 현탁액, 에어로졸 등이 있습니다.

- 압축 공기 분무기, 연무기, 토양 주입기, 항공기, 저압 붐 분무기, 고압 분무기, 초저용량 분무기 등 다양한 방법으로 살포됩니다.

- 정밀 살포, 취급 용이성, 최신 농업 장비와의 호환성 등 여러 가지 장점을 제공합니다.

- 액상 제형은 유화성 농축액, 용해성 농축액, 현탁액으로 세분화됩니다.

- 사용 및 취급 용이성, 정밀 살포, 빠른 작용, 최신 장비와의 호환성, 분진 노출 감소 등은 액상 제형 채택을 촉진하는 주요 요인입니다.

- 예를 들어, 2023년 7월, 농약 회사인 Insecticides (India) Limited(IIL)는 벼, 사탕수수, 콩, 야채 등의 작물에 서식하는 다양한 나비 해충을 방제하는 데 효과적인 Mission이라는 새로운 살충제를 공개했습니다. 신제품은 액상 제형으로 출시됩니다.

- 전반적으로 앞서 언급한 요인들이 액상 제형 도입을 촉진하고 있습니다.

작물 유형별:

작물 유형을 기준으로 시장은 다음과 같이 분류됩니다. 곡물, 유지종자 및 콩류, 과일 및 채소 등.

작물 유형 동향:

- 기존 살충제에 내성을 가진 새로운 해충 및 질병의 출현으로 혁신적인 솔루션에 대한 필요성이 커지고 있습니다.

- 약용 식물 및 허브와 같은 틈새 작물을 위한 특수 작물 보호 솔루션 개발.

곡물 및 곡물 부문은 2023년 작물 보호 화학 제품 시장 점유율에서 가장 큰 비중을 차지했습니다.

- 밀, 쌀, 옥수수, 보리를 포함한 곡물 및 곡물은 전 세계적으로 주요 식량 작물입니다. 이러한 작물은 다양한 해충, 질병, 잡초에 취약하여 수확량과 품질에 큰 영향을 미칩니다.

- 농부들은 이러한 작물을 보호하기 위해 살충제, 살균제, 제초제 등 광범위한 작물 보호 화학 물질에 의존합니다. 곡물 및 곡물에서 제초제의 일반적인 표적에는 광엽 잡초, 잔디 잡초, 그리고 일년생 라이그라스가 있습니다.

- 질병 발생률 및 해충 압력 증가와 작물 손실 증가 등의 요인으로 인해 곡물에서 화학 살충제에 대한 의존도가 높아지고 있습니다. 또한, 열 스트레스 증가 및 내성 해충 및 질병의 출현과 같은 기후 변화로 인해 곡물 및 곡물 보호에 사용되는 화학 물질의 수요가 증가하고 있습니다.

- 전반적으로 곡물 및 곡물 부문은 해충, 질병, 잡초가 작물 수확량에 미치는 영향이 크기 때문에 작물 보호 화학 물질 시장 동향의 주요 소비처입니다.

과일 및 채소 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 토마토, 사과, 포도, 잎채소 등 다양한 작물을 포함한 과일과 채소는 해충, 질병, 잡초에 특히 취약합니다.

- 과일 및 채소 부문의 보호 화학물질 수요는 신선 농산물에 대한 소비자 수요 증가, 엄격한 식품 안전 기준, 그리고 유기농업의 인기 증가로 인해 증가하고 있습니다. 따라서 생물학적 방제제 및 통합 해충 관리 전략과 같은 더욱 지속 가능하고 환경 친화적인 작물 보호 솔루션 개발에 대한 관심이 높아지고 있습니다.

- 예를 들어, 2023년 12월, 미국 환경보호청(EPA)은 Greenlight Biosciences' 새로운 활성 성분인 레드프로나가 함유된 생물 살충제 제품을 3년간 판매합니다. 이 기간은 EPA가 다른 새로운 생물 살충제 제품에 접근하는 방식과 일치합니다. 레드프로나는 감자 작물의 주요 해충인 콜로라도 감자좀(CPB)을 표적으로 하는 분무형 이중 가닥 리보핵산(dsRNA) 제품입니다.

- 전반적으로 지속 가능하고 친환경적인 솔루션에 대한 수요가 증가하고 있으며, 이는 향후 몇 년 동안 이 분야에 기회를 창출할 것입니다.

지역 분석:

지역별 시장에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

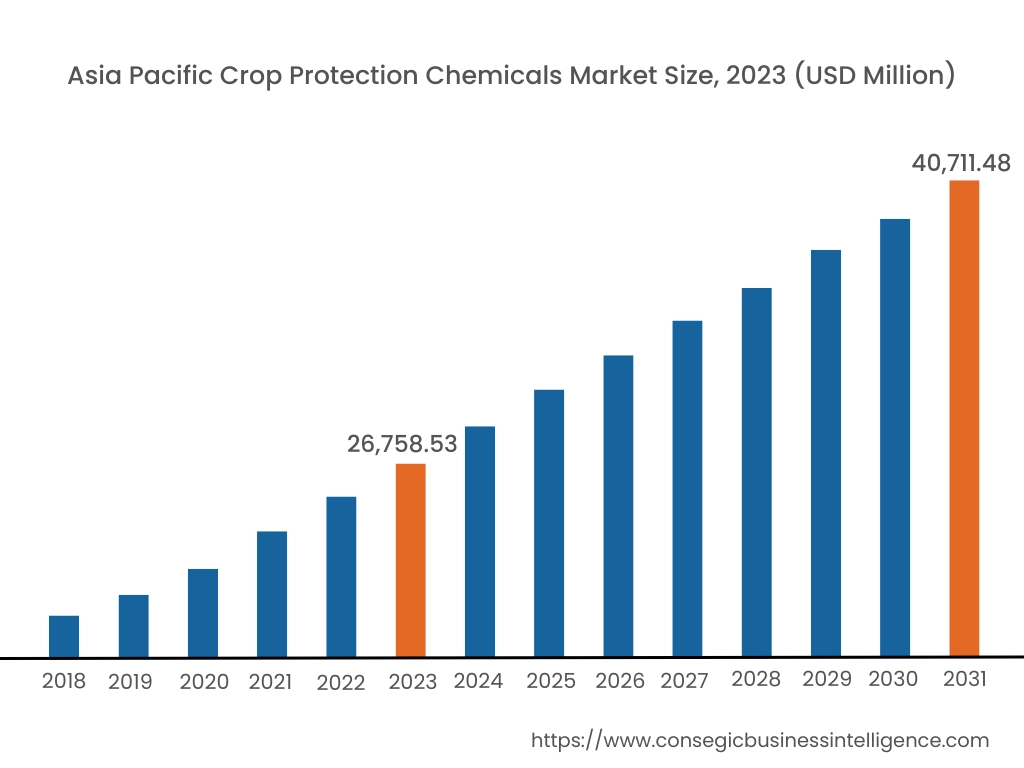

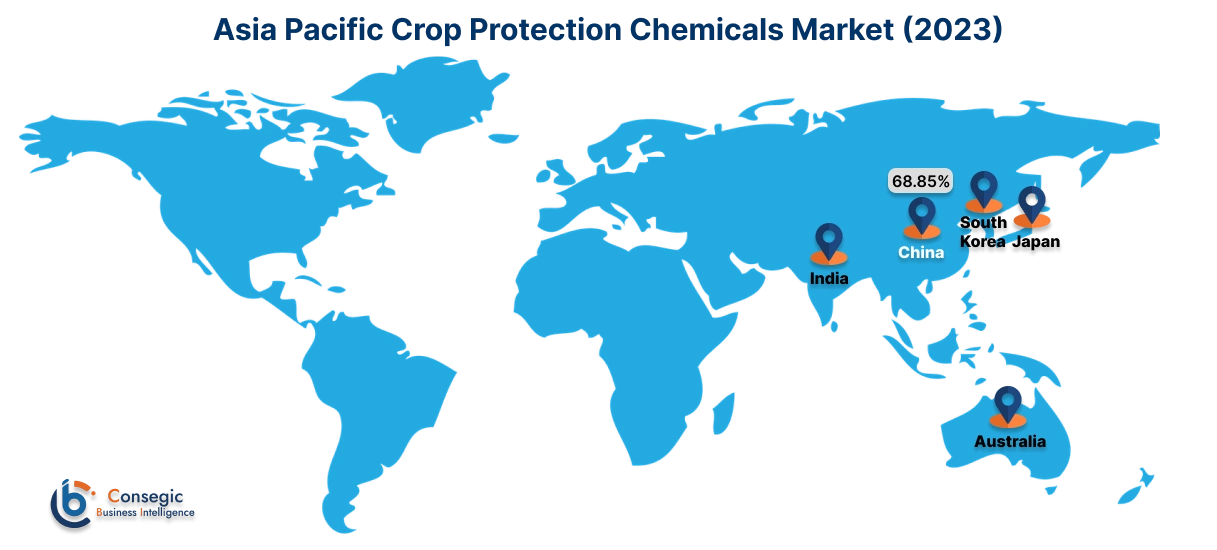

2023년 아시아 태평양 지역은 37.02%로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 267억 5,853만 달러로 2031년에는 407억 1,148만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2023년 68.85%로 가장 높은 점유율을 차지했습니다. 아시아 태평양 지역은 대규모 농업 부문과 증가하는 식량 수요에 힘입어 작물 보호 화학물질의 주요 시장입니다. 중국과 인도를 포함한 국가들은 곡물 및 시리얼, 과일 및 채소 등 여러 작물의 생산량이 높은 대규모 농업 경제국입니다. 채소는 이러한 화학 물질의 주요 소비자입니다.

- 예를 들어, 2022년 8월 세계경제포럼에서 제공한 분석에 따르면, 중국은 세계 최대 밀 생산국이며 지난 20년간 24억 톤 이상의 밀을 생산하여 총 생산량의 약 17%를 차지했습니다.

또한, 이 지역의 다양한 기후 조건과 다양한 농업 관행은 다양한 해충 및 질병 문제를 야기하여 작물 보호를 위해 다양한 화학 물질의 사용을 필요로 합니다. 더욱이, 이 지역 전역에서 지속 가능하고 통합적인 해충 관리 관행에 대한 관심이 높아지고 있습니다. 생물학적 방제제 및 정밀 농업과 같은 혁신적인 작물 보호 기술의 개발 또한 아시아 태평양 지역 시장 확대에 기여하고 있습니다. 앞서 언급한 요인과 트렌드의 결합은 아시아 태평양 작물 보호 화학물질 시장 점유율의 상당한 성장을 견인하고 있습니다.

유럽은 엄격한 규제와 지속 가능한 농업에 대한 강한 강조를 특징으로 하는 세계 작물 보호 화학물질 시장 수요에서 중요한 역할을 하는 지역입니다. 이 지역은 경작 작물, 원예 작물, 특수 작물 등 다양한 농업 환경을 갖추고 있습니다. 또한 유럽 연합은 합성 살충제의 환경적 영향을 최소화하기 위한 엄격한 규제를 시행해 왔습니다. 이는 생물학적 방제제, 생물농약, 통합 해충 관리 전략 등 더욱 지속 가능하고 환경 친화적인 작물 보호 솔루션 개발을 촉진했습니다. 또한, 유럽 연합은 식품 내 살충제 잔류물 감소에 주력하여 작물 보호에 사용되는 저독성 및 고특이성 화학물질 개발로 이어졌습니다. 더 나아가, 유기농업에 대한 관심이 높아지면서 생물농약 개발에도 긍정적인 영향을 미치고 있습니다.

작물 보호 화학물질 시장 분석에 따르면, 중동 및 아프리카 지역은 이러한 화학물질에 있어 복잡하고 다양한 환경을 갖추고 있습니다. 특히 중동을 비롯한 일부 국가는 선진 농업 방식을 갖추고 화학 살충제에 크게 의존하는 반면, 아프리카의 다른 지역들은 식량 불안과 현대 농업 기술에 대한 접근성 제한과 같은 어려움에 직면해 있습니다. 중동·아프리카(MEA) 지역의 주요 과제 중 하나는 기후 변화, 세계화, 내성 균주 출현 등의 요인으로 인해 해충 및 질병 발생률이 증가하고 있다는 것입니다. 이러한 문제를 해결하기 위해 이 지역의 농부들은 살충제, 살균제, 제초제 등 다양한 화학 물질에 의존하고 있습니다. 이 지역의 경제가 발전함에 따라 식량 수요가 증가하고 있으며, 이는 효과적인 작물 보호 솔루션의 필요성을 부추깁니다. 그러나 시장은 국가마다 농업 개발 수준과 규제 체계가 다르기 때문에 세분화되어 있습니다.

라틴 아메리카는 다양한 작물과 기후 조건을 특징으로 하는 역동적인 농업 환경을 가지고 있습니다. 브라질, 아르헨티나, 멕시코와 같은 국가들은 주요 농업 생산국으로 콩, 옥수수, 사탕수수와 같은 작물을 재배합니다. 이 지역의 유리한 기후와 광활한 경작지는 농업에 적합한 환경을 제공하여 효과적인 작물 보호 솔루션에 대한 수요를 촉진하고 있습니다. 라틴 아메리카 작물 보호 화학 제품 시장 성장에는 여러 요인이 기여하고 있습니다. 기후 변화와 해충 저항성 증가로 인해 해충 및 질병 발생 위험이 증가함에 따라 첨단 작물 보호 솔루션의 사용이 필수적입니다. 또한, 고품질 무농약 식품에 대한 소비자 수요가 증가함에 따라 농부들은 살충제 사용을 포함한 통합 해충 관리 전략을 채택하고 있습니다. 농업 생산성 향상과 식량 안보 증진을 위한 정부 정책은 작물 보호 화학물질 시장 수요를 더욱 촉진하고 있습니다.

주요 기업 및 시장 점유율 분석:

작물 보호 화학물질 시장은 국내외 시장에 제품을 공급하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 글로벌 작물 보호 화학물질 시장에서 확고한 입지를 확보하기 위해 연구 개발(R&D) 및 제품 혁신에 있어 다양한 전략을 채택하고 있습니다. 작물 보호 화학 산업의 주요 기업은 다음과 같습니다.

최근 업계 동향:

제품 출시

- 2024년 9월, 심비오스 아그로는 두 가지 새로운 바이오 살충제, 바이오 살충제 플라이컨트롤(FlyControl)과 바이오 살균제 프론티어컨트롤(FrontierControl)을 출시했습니다. 플라이컨트롤(FlyControl)은 가장 심각한 해충인 안토노무스 그란디스(Anthonomus grandis)를 방제하도록 설계된 유분산 제형의 최초의 생물학적 살충제입니다.

- 2024년 6월, 코르테바 애그리사이언스(Corteva Agriscience)는 최고의 옥수수 잡초 방제 효과를 제공하는 레시코어 REV(Resicore REV) 제초제 출시를 발표했습니다. 이 제초제는 다양한 활성 성분, 뛰어난 취급성, 유연성, 그리고 향상된 작물 안전성을 제공합니다.

- 2023년 7월, 농약 회사인 Insecticides (India) Limited(IIL)는 벼, 사탕수수, 콩, 채소 등 다양한 작물의 나비목 해충 방제에 효과적인 Mission이라는 새로운 살충제를 출시했습니다. 신제품은 액상 제형으로 출시되었습니다.

- 2022년 11월, FMC는 후기 병해를 표적으로 하는 새로운 3가지 작용 기전을 가진 잎 살균제인 아다스트리오(adastrio) 살균제를 출시했습니다. 아다스트리오 살균제는 세 가지 작용 기전을 결합한 잎 살균제로, SDHI 계열의 최신 분자인 플루인다피르를 사용하는 최초의 살균제입니다.

작물 보호 화학물질 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2018-2031 |

| 2031년 시장 규모 | 1,096억 7,534만 달러 |

| CAGR (2024-2031) | 5.4% |

| 유형별 |

|

| 원천별 |

|

| 형태별 |

|

| 작물 유형 |

|

| 지역 |

|

| 주요 플레이어 |

|

| 북미 | <스팬 class="tabletag">미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 한국 일본 India Australia asean 나머지 아시아 태평양 |

| 중동 및 Africa |